船舶维修厂整体呈现盈利增长态势,头部企业及行业整体利润水平均有提升,但具体盈利情况因企业规模、技术能力及成本控制能力而异。

1. 行业整体盈利增长:2025年上半年,国内38家主要修船企业修船产值突破230亿元,同比增长13%以上,行业平均利润实现增长。单船修船产值显著提高,反映出行业盈利能力的提升。

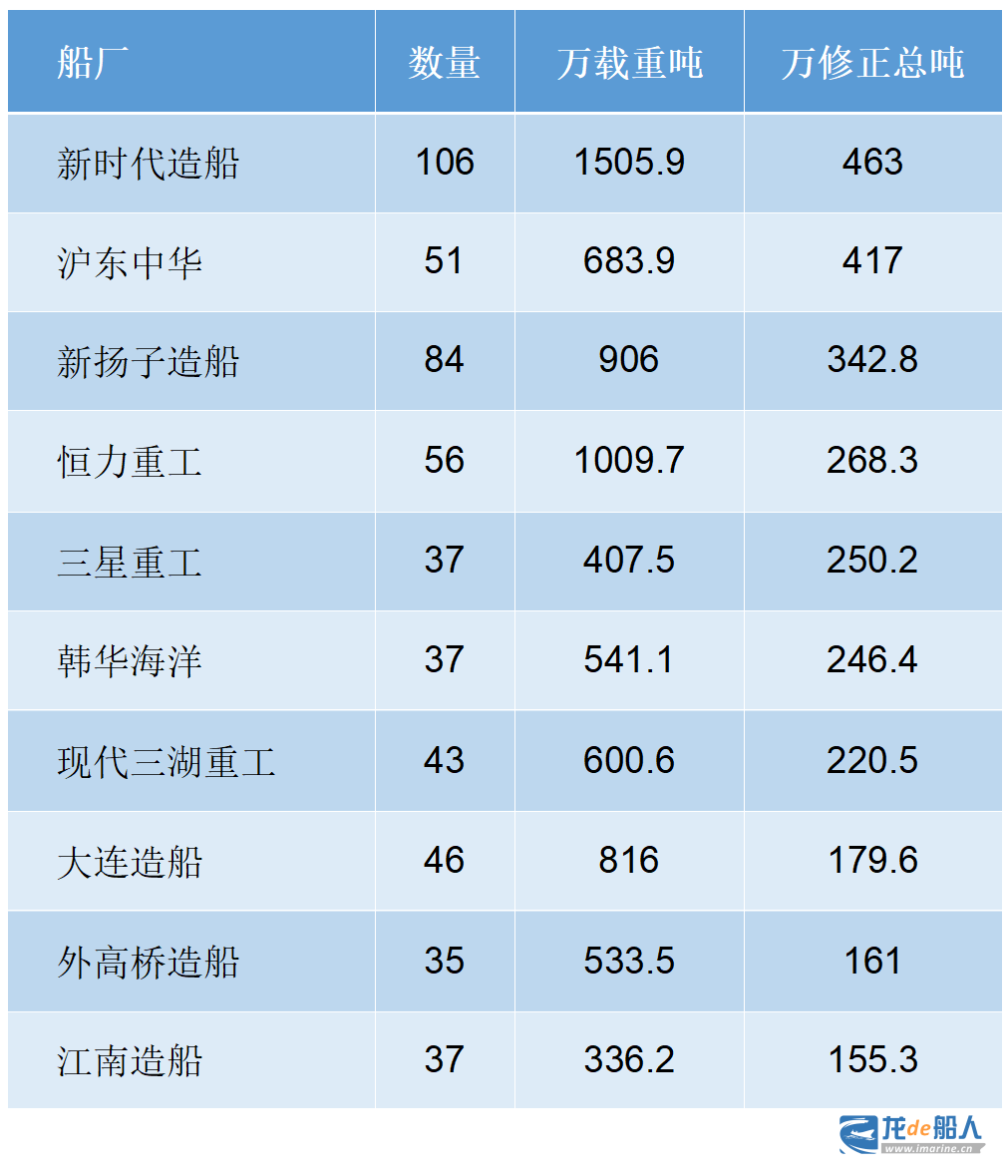

2. 头部企业表现突出:舟山鑫亚、长宏国际等7家头部企业修船产值超过10亿元,其中舟山鑫亚以接近行业10%的修船量领跑全球。这些企业通过规模效应和技术优势,实现了更高的盈利水平。

3. 盈利模式与成本结构:船舶维修厂的盈利主要来源于传统维修服务(如发动机大保养、坞修等)和现代综合服务(如精细化维护、智能化预测性维护)。成本结构包括固定成本(资本成本、折旧与摊销等)、运营成本(船员成本、物料与备件成本、维护与修理成本等)和航次成本(油费、港口停泊费等)。其中,维护与修理成本是运营成本的核心部分,企业通过精益运营和成本控制提升利润水平。

4. 行业结构优化:修船行业集中度达66.9%,三分之一的船企拿下了三分之二的订单,进一步提升了行业整体的盈利能力。

还没有评论,来说两句吧...