中国石油天然气股份有限公司(以下简称“中国石油”)作为亚洲石油行业的佼佼者,其投资价值一直是市场关注的焦点。以下将从公司基本面、财务状况、合理估值以及二级市场走势四个方面进行详细分析。

中国石油主营石油和天然气的生产、炼化及销售,同时涉及进口国外原油业务。从行业长远发展来看,尽管面临新能源的挑战,但石油作为国际重要战略储备能源的地位短期内不会改变。近年来,国际石油价格的飙涨也印证了这一点。作为国内最大国企之一,中国石油在石油行业中拥有绝对的龙头地位,形成了强大的行业垄断与护城河。这种垄断地位不仅为公司带来了稳定的市场份额,还为其未来的发展奠定了坚实的基础。

小结:中国石油是垄断行业龙头,具有强大的市场地位和竞争优势。

从财务数据来看,中国石油的盈利能力显著提升。前三季度净利达到751亿,同比增长646%;每股收益为0.41元,较2020年的0.1元有大幅提升。此外,公司上半年的每股现金流量为1.23元,虽然略低于2020年的1.74元,但仍保持在较高水平。在分红方面,2020年两次分红每股共派0.175元,2021年上半年分红0.13元。以2020年的分红计算,年化收益率为3.6%,回报率中等偏上,且2021年预计会有较大提升。

小结:中国石油财务状况良好,盈利能力显著提升,分红稳定且回报率较高。

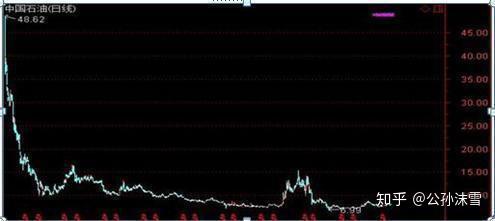

多家券商对中国石油的估值给出了积极评价。海通证券在10月29日给予A股“优于大市”评级,并给出了5.58-6.97元的合理估值区间。光大证券与申万宏源也在8月底给予买入评级。综合几家券商的估值,可以认为4.3元以下是中国石油的估值底,往上30%即5.6元为合理估值。考虑到二级市场情绪因素,4.3-6.5元都是正常范围。以11月12日的收盘价4.81元来看,中国石油的股价已接近估值底部。

从二级市场走势来看,中国石油的股份今年以来不断盘升,底部抬高、高点突破。9月中旬一度领涨两市,成为市场风向标,成功走出了长期的下降趋势。近期虽然股价高位回落,但风险已大幅释放。对于长线投资者而言,这种回调正是建仓的良机。

综上所述,中国石油作为垄断行业龙头,具有强大的市场地位和竞争优势。其财务状况良好,盈利能力显著提升,分红稳定且回报率较高。当前股价接近估值底部,具有较高的安全边际。同时,二级市场走势也显示出长线建仓的良机。因此,对于寻求稳定收益和长期增长的投资者而言,中国石油无疑是一个值得关注的投资标的。但请注意,以上分析仅供参考,不构成投资建议。投资者在做出投资决策时,应充分考虑自身风险承受能力和投资目标。

中石化和中石油哪家的油好?

在选择中石化与中石油的油品时,许多人会倾向于中石化,因为它采用进口原油进行提炼,这使得其在汽油提炼技术上更为先进。

而中石油则以其全面的业务模式著称,它不仅开采原油,还涉及汽油柴油的提炼,这种一体化的业务模式为其带来了显著的优势。

中石化的炼油技术更成熟,进口原油的质量更加稳定,这有助于提升其成品油的质量。中石油则通过自身的油田资源,能够确保原油的供应稳定性,这在一定程度上也影响了成品油的质量。

然而,两者在油品质量上的差异并不明显,消费者在购买时可以根据自己的需求和偏好做出选择。无论是中石化还是中石油,都应保证其油品达到国家标准,以确保消费者能够享受到优质的燃油。

值得注意的是,油品质量不仅取决于炼油技术,还与储存、运输和销售环节密切相关。因此,消费者在选择油品时,还应关注加油站的管理水平和服务质量。

总的来说,中石化和中石油在油品质量上都具备较高的水平,消费者可以根据自身需求,选择合适的油品。同时,消费者也应关注油品的储存、运输和销售环节,确保获得高质量的燃油。

还没有评论,来说两句吧...